Talán már hallottak arról, hogy Japánban minden (modern?) technológia egy kicsit eltérő úton jár, mint a világ más, fejlettebb tájain. Mintha a darwini fejlődés merőben más útján járnának... Igaz ez a mobiltelefonokra, ahol még az okostelefonok előtti, ám mégis okos japán telefonok még mai napig közkedveltek, de igaz ez az internetezésre is, hiszen még a kávézók és éttermek nagy részében nem találunk wifit. De a mai napon a bankolás különlegességeit szeretném bemutatni. Mi, magyarok nem is gondolnánk, hogy mennyire fejlett banki szolgáltatásokhoz vagyunk hozzászokva, holott, ha összehasonlítjuk a japán gyakorlattal, akkor egyértelműen kijelenthetjük, hogy odahaza jó bankolni. No de lássuk a japán anomáliákat!

1. Kártyás fizetés

Jómagam tíz éve nagy mellel indultam neki dombornyomott MasterCard kártyámmal Japánnak. Úgy gondoltam, hogy ezzel fogok fizetni minden lehetséges helyen, és nem lesz szükségem készpénzre. Nos, nagy csalódás volt, amikor a boltokban sorra visszautasították magyar kártyámat. Tíz év alatt már Japán is sokat változott, de a kártyás fizetések azóta sem lettek sokkal népszerűbbek. A külföldi kártyákat egyre több helyen elfogadják (pl. taxikban és szupermarketekben), de a kisebb divatbutikokban vagy étkezdékben ne is próbálkozzunk! Sőt, a legnagyobb szupermarketek még a mai napig azzal próbálják meg rávenni a vásárlóikat a készpénzes fizetésre, hogy ahhoz dupla hűségpontot adnak, mintha kártyával fizettek volna. Mintha a világ más tájain a készpénztől akarnának megszabadulni... Japánban inkább kifejlesztettek olyan pénztárgépeket, amelyek maguktól tudnak visszaadni fillérre pontosan, hogy ne ezzel rabolják a pénztáros és a vevő idejét.

2. Pénzfelvétel, ATM-ek

Na jó, fogadjuk el, hogy akkor itt csak készpénzzel lehet igazán boldogulni. No de Japánban már egy szimpla készpénzfelvétel is kihívást jelent, főleg a külföldiek számára. Az élet anno engem is jól megtréfált, mert nem úgy van az, hogy egy a világ bármely más táján elfogadott kártyával bárhol Japánban készpénzt lehetne felvenni. Sőt. Japánban minden éjjelnappaliban (convenience store, konbini) találunk ATM-et, de ezek csak bizonyos japán belföldi kártyatípusokat fogadnak el. Az utcákon található ATM boxok is hasonlóan legtöbbször kizárják a külföldi kártyákat. A postákon található ATM-ek a (szinte) egyedüli mentsvárai a turistáknak, akik itt végre fel tudnak venni egy kis pénzt. Persze az ATM-ek épp hogy csak tudnak valamennyire angolul, és van "nyitvatartási idejük" is. A postai nyitvatartáson túl zárva vannak, ilyenkor mi sem juthatunk pénzhez. Állítólag ez azért van, mert nem akarják a közbiztonságot rontani éjjel azzal, hogy sokan sok pénzzel rohangálnak... Talán a világ legjobb közbiztonságú országának ez sem ártana 🙂

3. Kártyaigénylés

Az első két pont a turisták nehézségeit írja le, de itt még mindig nem ér véget Galapagos kiterjedése. Szeptember óta lakom Japánban, és megtapasztalhattam azt is, hogy hosszabb ideig itt tartózkodó külföldiként sem egyszerűbb a helyzet. A lakásproblémákat egy korábbi cikkemben mutattam be, de most következzék a bankos folytatás!

Ha valaki itt szeretne hosszabb távon élni, előbb-utóbb szüksége lesz rá, hogy interneten vásárlásokat bonyolítson le vagy mobiltelefon-szerződést kössön. Előbbieket még részben el lehet intézni külföldi kártyával is, bár a kezelési- és átváltási költségek magasra rúgnak, így hosszútávon nem célszerű ezekre támaszkodni. Sajnos azonban mobilszerződést nem tudtunk kötni az általunk kiválasztott szolgáltatónál, mert nem volt helyi hitelkártyánk. Így hát gyorsan igyekeztünk pótolni a hiányt. Elmentünk az egyik helyi nagy bankhoz, és nyitottunk egy bankszámlát, és igényeltünk hozzá bankkártyát. Bankkártyát? Ezt a fogalmat itt nem ismerik. Létezik a cash card, amit mindenki automatikusan megkap, de csak ATM-es pénzfelvételre jogosít fel, és létezik a credit card, ami a hitelkártya. Sajnos az odahaza jól ismert debit card nem létezik, amivel a bankszámla teljes keretéig fizethetnénk. A hitelkártya esetén van havi x ezer jen kerete az embernek, amiből gazdálkodhat. Ez a keret nem függ a saját fizetésétől vagy bevételeitől, és ennek a keretnek a megemelése sok-sok küzdelemhez, macerához kötött. Havi egyszer töltik újra a keretet, ilyenkor újraindul a számláló.

Nos, mi ilyen hitelkártyát szerettünk volna megigényelni a telefonszerződéshez. A kártyaigénylő lap is kihívás, de maga a kártya kivárása is emberpróbáló feladatnak bizonyult. Azt ígérték, hogy kb. 2 hét alatt kapjuk kézhez a kártyát, vagy nem is kapjuk meg. Ha nem kapjuk meg, akkor csak egy cash cardot küldenek, ez jelzi, hogy a hitelbírálaton megbuktunk. Külön nyilatkozatban kellett elfogadnunk, hogy magyarázatot ne várjunk.

Az igénylés pillanatában nem is tudtuk, hogy micsoda merész tettet hajtottunk végre: külföldi barátaink többségét több éves japán életük alatt nem ajándékozták meg hitelkártyával. Férjemmel mi pedig az első hónapban már megpróbáltuk az igénylést. Már le is mondtunk róla, mielőtt megérkezett volna. De csodával határos módon megkaptuk mindketten a hitelkártyánkat, amelyet azóta is büszkén villogtatunk, főként külföldiek társaságában...

4. Internet banking

A legizgalmasabb egyedfejlődést azonban a végére hagytam. A japán internet bankolás megérdemelne egy külön blogbejegyzést, de mivel lehet, hogy nem érint sokakat, megkímélem az olvasóközönséget tőle.

A legviccesebb talán az, hogy még mielőtt a banki oldalon be kéne írni a banki adatokat, és ezzel beléphetnénk, rengeteg előzetes teendőnk van. Csak a megfelelő böngészőtípus (általában az explorer) megfelelő verziószáma a megfelelő windows-zal egyeztetve képes arra, hogy a japán bankok igényeit kielégítse. Az Apple szerelmesei eleve kizárva, sőt, ha Chrome vagy más böngésző lenne csak feltelepítve, akkor azzal sem jutunk előrébb. Csak a rendszerkörnyezet és a tanúsítvány-letöltés leírása kb. 100 oldalas a bankolási kézikönyvben. Bevallom: jómagam megbuktam ezen az előzetes teszten, nem sikerült találnom a környezetemben egy gépet sem, ami minden feltételnek megfelelt volna. Még szerencsém, hogy a kinti céges gépem valahogy mindent meg tudott oldani 🙂

No de még arról nem is esett szó, hogy hogyan kell pénzt átutalni vagy elfogadni. Igen, külföldről jövő pénzek esetében ilyet is kell. Rengeteg információt meg kell adni, hogy miért kaptuk azt a pénzt és kitől. Az 50 oldalas leírás segít abban, hogy eldöntsük, melyik számkód a mi esetünk.

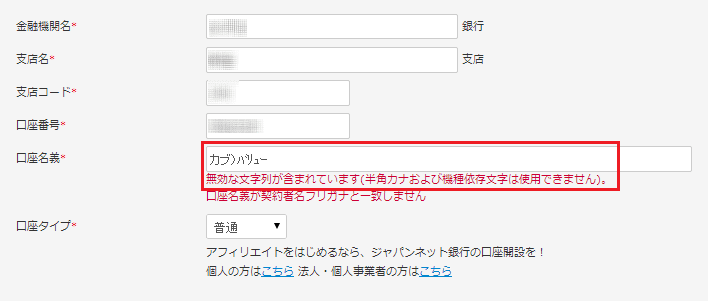

Na de maradjunk egy egyszerű átutalásnál. Hogy mi a nehézség? Az, hogy minden kitöltendő rubrikára más "szabály" vonatkozik.

A japán digitális betűk és számok lehetnek dupla szélességűek, szimpla szélességűek, ugyanazt írhatjuk hiraganával, katakanával és kanjival is. Sokszor az oldalon magán nem jelzik, hogy melyik rubrikának milyen követelményei vannak, egyszerűen "hiba" megnevezéssel idegesítik az átutalni vágyót. Életem első japán céges utalásához úgy emlékszem, kb. 1,5 órára volt szükségem. Szerencsére azóta a tanulási görbémen előrébb járok. Most már vállalok korrepetálást 🙂

Források:

https://www.ambassadors-japan.com/en/tips/226/

http://www.sankei.com/premium/photos/160122/prm1601220004-p1.html

http://usedoor.jp/wp-content/uploads/bank/ufj/03.png

http://help.valuecommerce.ne.jp/wp-content/uploads/2012/09/647b67eb39a9e4815d85eea812f44508.png